※この記事はプロモーションを含みます。

結論から言う。

2023年、夫婦で加入していた保険

全て解約し、予算内の掛け捨て保険に入り直した。

【貯蓄型保険を全解約】賢い母だと思っていたが実はカモネギだった私の話👉

前回、年間57万円を払い続けていた貯蓄型保険を整理し

カモネギからの脱却を試みた。

貯蓄型保険の仕組みを理解し、計算を重ねた結果

これらは我が要塞には不要だと判断した。

これは、夫婦の単なる保険見直しの記録ではない。

139万円の保険金をちゃっかり受け取っておきながら

それでもズバッと全解約した

元保険大好き・筋金入りのカモによる今だから笑える愚かな記録だ。

見直し前の保険料と内訳

「これ、あなたがずっと入ってた保険だから。」

結婚する時、親から保険を引き継いだ。

月8,000円。

死亡も医療もがんも、全部まとめた総合型の保険だ。

その言葉を疑いもせず

「母よ、ありがとう!」と感謝し

毎月口座から消えていく8,000円の意味を

一度も考えたことがなかった。

保険料を支払っていることで

どこか自分は一人前になった気がしていたのだ。

子どもが生まれて家計を見直した時

補償を少し下げて月6,800円にした。

1,200円削って「節約した、賢い私」と満足していた。

しかしこの保険は更新ごとに保険料が上がる掛け捨て保険で

41歳になったら12000円に跳ね上がる予定だった。

打って変わって

夫の収入保障保険は月4,328円。

就業不能状態、もしくは死亡時に

月々10万円の年金が65歳まで支払われる計算だ。

夫婦の保険料:

合わせると月11,160円。

年間約13万4,000円。

10年で134万円だ。

何の疑問も持たずに払い続けるには

なかなか重い固定費だ。

「世界最強」日本の公的保険

私が目を覚ましたのは、やはり裸のライオンの言葉だった。

「日本人はすでに世界最強の保険に加入している。」

そう、私たちはすでに十分すぎるほどの

税金と社会保険料を国に納め

手厚い保障に支えられている。

もし自分が病気になって入院した時

働けなくなった時に

どのような保障があるのか。

全て答えられるだろうか。

私は答えられなかった。

「なんとなく不安だから」高額の保険に加入し

その認識のまま、何年も過ごしていた。

無知は搾取される、それだけだ。

そして保険の営業マンやレディーにまんまとカモられるのだ。

なぜ民間の医療保険が不要なのか?

理由は至ってシンプル。

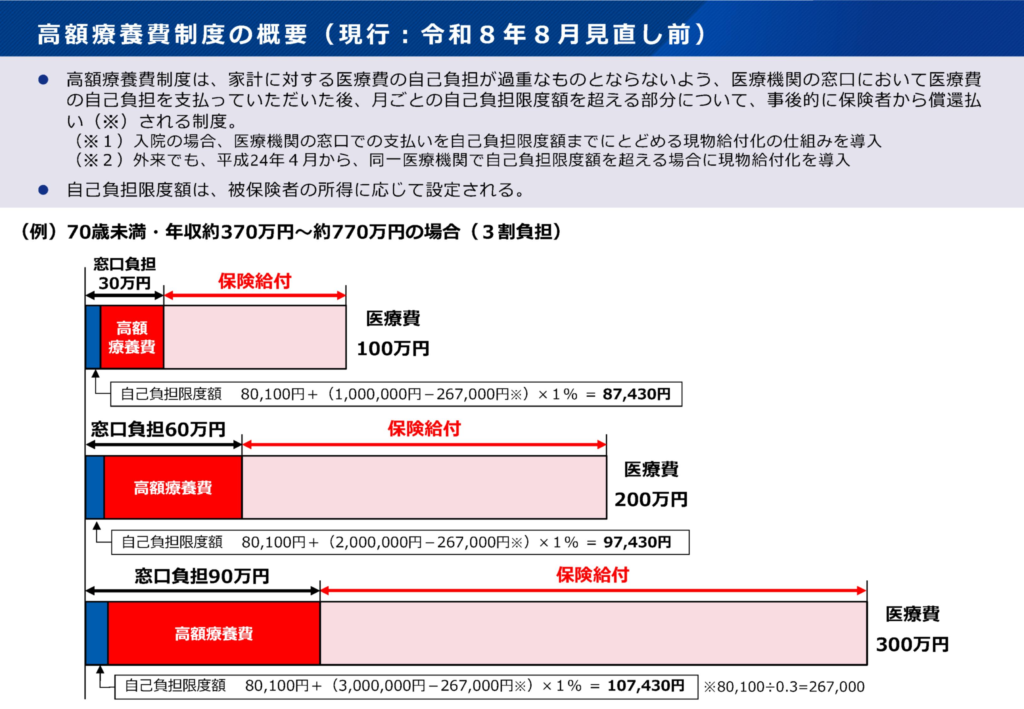

日本の公的保険(健康保険・高額療養費制度)が

世界最強レベルだからだ。

万が一、大きな病気やケガで入院し

医療費が100万円に膨れ上がったとしても

窓口で支払う実際の金額は高額療養費制度によって

月約9万円程度に抑えられる。

※差額ベッド代、入院中の食事代、衣類レンタル代は除く

どれだけ医療費がかさんでも

個人の負担には上限が設定されている。

なお、2026年8月から

自己負担限度額が段階的に引き上げられる。

一般的な所得層(年収約370〜510万円)の場合

約80,100円から約85,800円に増額される。

負担は増えるが

100万円の医療費が9万円以下に抑えられる構造は変わらない。

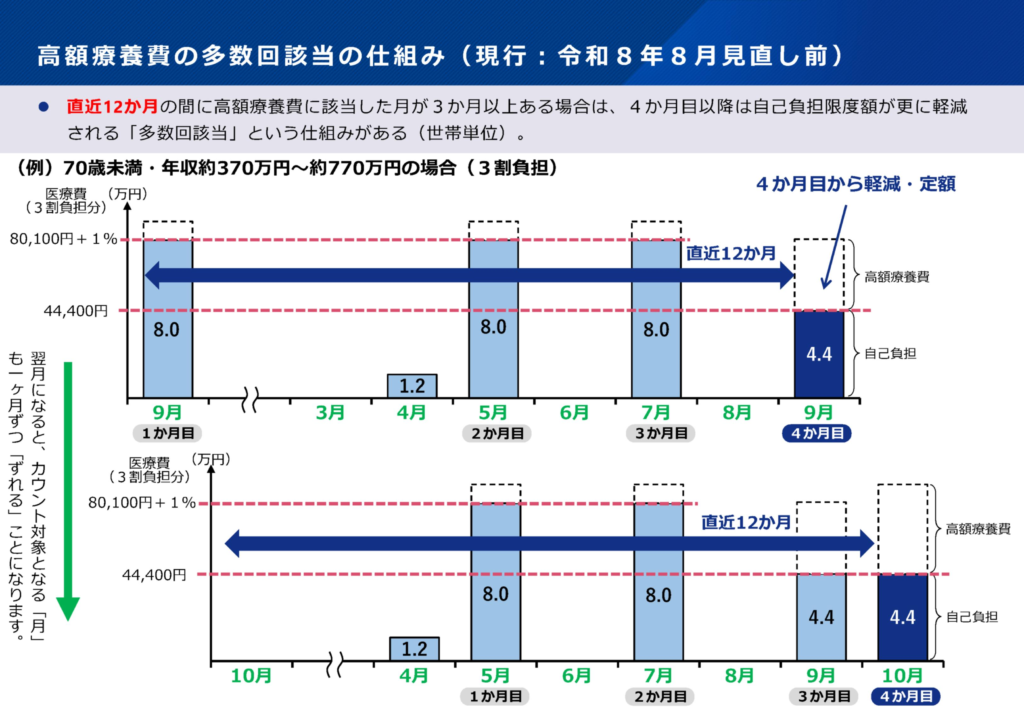

さらに2026年8月からは年間上限も新設される。

月ごとの上限に達しない月が続いても

1年間の自己負担合計が上限に達すれば

それ以降は窓口負担が発生しない。

結論

民間保険の保険料を何年も払い続けるコストと比べれば

それでも公的保険の方が合理的だ。

日本国内で普通に暮らしているだけで

最初から強固な制度の中に守られているのに

さらに民間保険という

高額な追加保障を貼り付ける必要は果たしてあるのか。

まさかの「保険で儲けた」私

ここで多くの人がこう反論するだろう。

「実際に病気になったらどうするんだ」

「保険に入っていたおかげで助かった経験がある」と。

実は、私自身がその張本人だ。

帝王切開、切迫早産、女性疾病…

これらの理由で加入している保険から複数回給付金を受け取った。

総額139万円。

支払った保険料を大幅に上回り

完全に「黒字」だった👏

それでも解約した。

保険で黒字になるということは

偶然の不幸に見舞われたというただの結果論に過ぎない。

たまたま黒字になったが

それは低確率のギャンブルに勝っただけ。

偶然に頼るビジネスモデルにお金を払い続けるより

公的保険を信頼して浮いたお金を

健康管理や資産形成に投資する方が

圧倒的に合理的だと判断した。

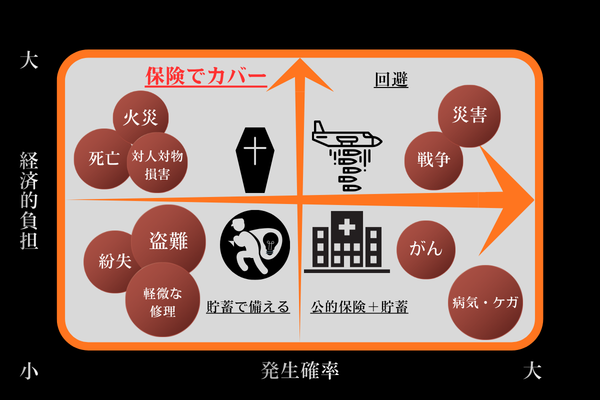

掛けるべき保険の判断基準

すべての民間保険を切り捨てたわけではなく

どのリスクに保険が必要かを整理したのが下の図だ。

左上の「低確率×大ダメージ」の領域だけ民間保険でカバーし

右下の医療的なダメージは公的保険と貯蓄で十分と判断。

我が要塞が人間に残した保険は以下に限定した。

夫:収入保障保険

私:死亡保険

「万が一の事態」が起きた時に

自分たちではカバーできない致命傷を防ぐための保障だ。

大黒柱の収入が途絶えるリスク

親が死亡するリスクだけは

貯蓄や公的保険だけでは家計が一瞬で破綻しかねない。

ここだけは民間保険で塞ぐ。

残すべき保険は

確立低・損失大の保障だけだ。

それ以外の擦り傷は、貯蓄で対処せよ。

結論:保険をシンプルにして身軽になる

我が要塞の夫婦の保険はこうだ。

見直し前:月11,160円(夫4,328円/私6,832円)

見直し後:月4,183円(夫2,140円/私2,043円)

削減額:月約7,000円、年間約84,000円

前回の貯蓄型保険の解約と合わせれば

固定費はだいぶ削ることができた。

👉【貯蓄型保険を全解約】賢い母だと思っていたが実はカモネギだった私の話

浮いた資金は

生活防衛資金として現金を手厚くするのも良い。

公的保険があっても全額カバーされない費用が地味にある。

差額ベッド代

入院中の食事代

だけでなく

子育て中の親においては

子どものメガネやコンタクト代

歯科矯正治療代など

保険で賄えない、自費の部分も地味に出てくる。

これらに備えるのは保険ではなく現金だ。

我が家では生活費の6ヶ月分を「生活防衛資金」として現金で確保している。

毎月保険料として他人に支払う代わりに

自分の口座に「医療用貯金」として積み立てる方が合理的だ。

病気をしなければ

その金はそのまま自分の資産として残る。

👆本気で自分の人生を変えたいと思った時の入門書

おまけ:無料の相談窓口は自ら「鴨鍋」に入水すること

無料の相談窓口や、自宅まで来てくれる保険相談員と

絶対に会ってはならない。

彼らはボランティアのような仮面を被り

あなたに保険を契約させることで

報酬を得るビジネスモデルで動いている。

あの手この手で口車に乗せ

自分への見返りが大きい商品を売りつけてくる。

遡って数年前

無知で世間知らずだった私が自ら足を運んだ無料相談。

相談員のお姉さんは

乳飲子を抱っこ紐に抱えながら

育児で髪がとっ散らかってる私を労いつつも

変額保険「ユ○ット○ンク」を紹介してきた。

私が、この保険が“悪名高き貯蓄型保険”だと知るのには

数年かかってしまったが…

当時の私は「そんないいものがあるのか〜✨」と

自らネギを背負い込み、鍋に入水したのだ。

おそらくあのお姉さんは思ったであろう。

「バカが。まんまと引っかかったな。」

私にこれを売りつけた後

がっぽりマージンを受け取ったはずだ。

結局この保険は騙されたと気づいた時点で解約した。

“無料”という文字ほど恐ろしいものはない…

あなたはこれを聞いても

まだ無料相談に足を運ぶつもりか?

コメント