たかが銀行に「脳のリソース」を奪われるな

仕事、家事、育児。

現代の母たちの日常は

息つく暇もない24時間ノンストップの消耗戦だ。

自分の時間など1分もないのに

家計管理だの投資だの、無理ゲーに等しい。

断言する。

疲弊した頭で「頑張って管理する」のは今すぐやめろ。

必要なのは根性ではない、自動化したシステムだ。

あなたが子どもと泥まみれで戦っている間も

疲れ果てて寝落ちしている間も

システムが冷徹に

家計管理と資産運用を完全自動で回し続ける

そんな自動化システムを構築せよ。

これは単なるマネ活記事ではない。

実際に使っている私と、これから戦おうとしているあなたの

自由を取り戻す戦略ログだ。

脳のタスクを完全消去|楽天銀行×NISAの7大防衛システム

なぜセットでないとダメなのか?

家事の合間にスマホ一つで完結する

多忙な母に刺さる7つの推しポイントを

以下に挙げる。

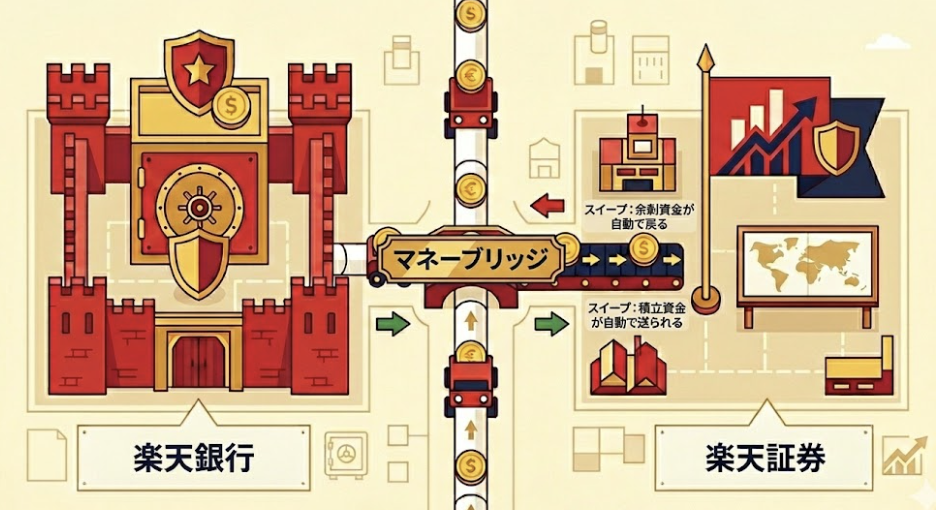

①マネーブリッジ——資金を移動させるインフラを整備せよ

証券と銀行を結ぶ「マネーブリッジ」

これが全ての基本だ。

これをやっていないと、証券残高を確認するために証券へログインや

銀行残高を見るために銀行へログイン——

「スマホ画面のハシゴ」が毎回発生する。

2つを結べば、楽天銀行のアプリを開くだけで

投資信託の評価額も銀行残高も一画面でチェック可能。

夜中の授乳合間に、10秒で資産状況が把握できる。

見よ、この完璧な布陣。

- 左の「楽天銀行」は資産を守る強固な【防衛要塞】

- 右の「楽天證券」は新NISAという武器で資産を増やしにいく【攻撃陣地】

- そして真ん中を繋ぐマネーブリッジは、我々が家から一歩も外に出歩かずに

資金を往復させる【自動ベルトコンベア】

忙しくて疲れて何もやる気の出ないあなたの代わりに

「不労所得(働かずして得る稼ぎ)」が

完全自動で働き始めるのだ。

②自動入出金(スイープ):証券と銀行の資金移動を自動化せよ

「今月の積立日なのに、証券口座にお金を移し忘れて投資ができなかった…」

という悲劇をゼロにする。

スイープ機能をONにすれば

楽天銀行にあるお金を

楽天証券が勝手に使って積立を完了させてくれる。

それぞれに残す金額は自分で設定できる。

口座に絶対に50万置いておきたければ金額設定すれば

事故って勝手に証券側に入金されることはない。

あなたがやることは

毎月の生活費や保険解約で浮いたお金を

楽天銀行に入れておくだけ。

あとは完全自動でNISAが回り続ける。

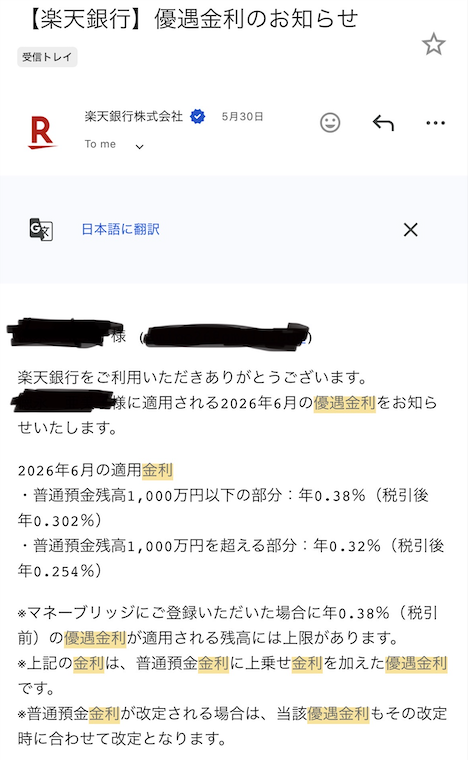

③優遇金利:「待機資金」すら勝手に育つ

これは月末に届くメールだ。

楽天銀行で「マネーブリッジ」を設定するだけで

普通預金金利は最大年0.38%(税引前)に上がる。

メガバンクが0.3%で留まる中、楽天銀行がその一歩上をいく。

楽天ならではの利便性を加味すれば、使わない手はない。

④ハッピープログラム:「手数料」と「ATMに並ぶ時間」を抹殺せよ

せっかく保険を見直して固定費を削ったのに

銀行手数料でお金をドブに捨てていては意味がない。

「ハッピープログラム」にエントリーするだけで

ATM手数料と他行振込手数料が

毎月最大数回、完全無料になる。

| 会員ステージ | 達成条件(いずれか一方でOK) | ATM手数料 無料 | 他行振込無料 | ポイント |

|---|---|---|---|---|

| ⭐ スーパーVIP | 残高 300万円以上 または 取引 30件以上 | 月 7回 | 月 3回 | 3倍 |

| 💎 VIP | 残高 100万円以上 または 取引 20件以上 | 月 5回 | 月 3回 | 3倍 |

| 🔷 プレミアム | 残高 50万円以上 または 取引 10件以上 | 月 2回 | 月 2回 | 2倍 |

| 🔶 アドバンスト | 残高 10万円以上 または 取引 5件以上 | 月 1回 | 月 1回 | 1倍 |

| 📄 ベーシック | 初期状態(エントリーのみ) | なし | なし | 1倍 |

実際の私のステージは「アドバンスト」

ATMの利用は月1回で済ませるし

振込作業は1回あるかないか

生活費はほぼクレジットで、夫の口座からの引き落としのため

私の口座に残高に余裕が出てくれば

すかさず証券口座へスイープして、投資資金として運用する。

会員ステージ達成条件と特典

判定タイミングは

毎月25日時点の残高・取引件数で決定し

翌月から適用される。

「取引件数」のカウント対象

日常の以下の取引で件数がカウントされる。

ただし、「無料特典枠」を使った取引は

カウント対象外となるため注意が必要だ。

- 給与・年金の受け取り

- 他行からの振込受け取り

- 口座振替(自動引き落とし)

- 他行への振込

- ATMでの入出金

- 楽天ペイ・Edyへのチャージ

- 楽天カードの引き落とし

- 楽天証券での取引

攻略の鍵は「口座のハブ化」

このプログラムを現実的に攻略するなら

大金を寝かせるよりも

楽天銀行を「ハブ(拠点)」として機能させるのが

賢い選択だ。

- 集約させ

- 分配し

- 中心の口座として機能させること

日本の「羽田・成田」

海外で言えば「ドバイ国際空港」のように

すべての資金を一度ここに【集約】させ

各地へ【分配】していく司令塔にする。

通過させるだけでステージが勝手に上がっていくのだから

なんだか夢があるだろう。

貴重な昼休み、貴重な休息を削ってまで

銀行のATMに並ぶあの絶望的な時間を

あなたの人生から排除せよ。

⑤毎月おまかせ振込予約:名もなき「送金タスク」を自動化せよ

私たちの日常にはどんな「分配(振込タスク)」があるだろうか。

毎月、律儀にスマホの手続きやATMで手動振込しているものがないか

胸に手を当てて考えてみてほしい。

- 毎月の「支払い」:

家賃、駐車場の月謝、子供の塾代、実家への仕送り - 毎月の「資金移動」:

先取り貯蓄口座への回送、他社クレカ引き落とし口座への補填、別口座のローン返済資金

これらを毎月25日過ぎに「あ、振り込まなきゃ」と思い出し

貴重な脳のリソースと時間を消費する行為は

今すぐ終わりにせよ。

楽天銀行を「全自動の管制塔」に改造せよ

楽天銀行の「毎月おまかせ振込(定期自動振込)」を使えば

一度セットするだけで

指定した日に指定した金額を

全自動で分配することができる。

あなたがやるべきことは

給与やメイン資金を

この空港(楽天銀行)に集約させることだけだ。

あとは楽天銀行という管制塔が

大家さんの口座へ

貯蓄用の口座へ

ローン返済用の口座へと

寸分の狂いもなく資金を分配してくれる。

スマホの画面すら開く必要はない。

あなたが寝ていようが

仕事に没頭していようが

お金の流通は完全に自動化される。

⑥マネーフォワードME連携:家計簿を全て自動化せよ

家計簿をつける時間など、我々母親にはない。

楽天銀行とマネーフォワードMEを連携させれば

日々の支出

光熱費の引き落とし

NISAの資産推移まで

全て自動で集計される。

👉【家計管理に根性は不要】マネフォで自動化したら資産が増え始めた話

全て私の手の内だ。

これをやるだけで、不思議と資産は増えた。

⑦コンビニATM/スマホ完結:最小限の移動で全てを完結せよ

楽天銀行に実店舗はない。

つまり「平日15時までに窓口へ」という縛りから

完全に解放される。

入出金は仕事の帰りついでに

自宅近くのコンビニATMに寄ればいい。

さらにスマホATM機能を使えば

キャッシュカード不要で

セブン銀行や

ローソン銀行のATMから出金できる。

財布を忘れた日でも詰まらない。

平日昼間に銀行窓口に並んだのは

いつが最後だったか覚えていない。

結論:楽天証券と楽天銀行は必ずセットで開設せよ

これまで数々の推しポイントを話してきたが

もう一度いう。

管制塔(銀行)だけではお金を効率よく飛ばせない。

滑走路(証券)だけでは資金のコントロールが効かない。

この2つのインフラがガッチリと連結して初めて

あなたの資産は自動で増殖する「完全自動のハブ空港」として完成する。

私はこの連結を構築したことで

いつしかメインで使っていた「緑のメガバンク」は不要になり

2年前に解約した。

なければないで、何一つ困りはしない。

あなたの全てをこのハブ空港に集約せよ。

お金の心配は減り

マネフォをひらけば全資産が可視化され

積立は勝手に回り

楽天ポイントは気づいたらザクザクと貯まっている。

私は今日も、昼休みに銀行ATMへダッシュする同僚を横目に

デスクでのんびりとNetflixを楽しんでいる。

戦友よ、まずは口座を開け。

口座開設自体は無料だ。

やってみてから判断しても、あなたが失うものは何もない。

楽天カードを持っていないなら、決済用に楽天カードも同時に仕込んでおけ👇

マネフォで資産管理をするのが自由奪還への近道だ。

👉【家計管理に根性は不要】マネフォで自動化したら資産が増え始めた話

コメント